Systèmes de désalinisation par membrane électrochimique en 2025 : Transformer les solutions de rareté de l’eau avec une technologie de nouvelle génération. Explorez la croissance du marché, l’innovation et l’avenir.

- Résumé Exécutif : Paysage du Marché 2025 et Facteurs Clés

- Aperçu de la Technologie : Principes de la Désalinisation par Membrane Électrochimique

- Acteurs Principaux et Initiatives de l’Industrie (ex. : suez.com, dupont.com, toraywater.com)

- Taille du Marché, Segmentation et Prévisions de Croissance 2025–2030 (CAGR : 12–15 %)

- Innovations Récentes et Activité Brevet

- Analyse des Coûts et Positionnement Concurrentiel

- Environnement Réglementaire et Normes de l’Industrie (ex. : water.org, awwa.org)

- Études de Cas de Déploiement : Applications Municipales, Industrielles et Éloignées

- Défis, Risques et Obstacles à l’Adoption

- Perspectives d’Avenir : Tendances Disruptives et Opportunités Stratégiques Jusqu’en 2030

- Sources & Références

Résumé Exécutif : Paysage du Marché 2025 et Facteurs Clés

Les systèmes de désalinisation par membrane électrochimique sont prêts pour une croissance significative en 2025, stimulée par l’escalade de la rareté mondiale de l’eau, le renforcement des réglementations environnementales et la nécessité de technologies de désalinisation écoénergétiques. Ces systèmes, qui comprennent l’électrodialyse (ED), l’électrodialyse inverse (EDR) et la désalinisation par déionisation capacitive (CDI), exploitent des membranes sélectives aux ions alimentées électriquement pour séparer les sels de l’eau, offrant des avantages en termes de flexibilité opérationnelle et de consommation d’énergie réduite pour les eaux brackish et de faible salinité.

En 2025, le paysage du marché est façonné à la fois par des leaders technologiques établis dans le domaine de l’eau et des startups innovantes. Veolia et SUEZ (maintenant une partie de Veolia) continuent d’élargir leurs portefeuilles de solutions de désalinisation électrochimique, ciblant des clients municipaux et industriels cherchant à réduire les coûts d’exploitation et les empreintes environnementales. DuPont, un fournisseur majeur de membranes échangeuses d’ions, investit dans des matériaux de nouvelle génération pour améliorer la sélectivité et la durabilité, impactant directement l’efficacité du système et sa durée de vie. Evoqua Water Technologies (maintenant une partie de Xylem) avance également des systèmes modulaires d’EDR pour des applications de traitement des eaux décentralisées et mobiles.

Les déploiements récents soulignent l’élan du secteur. En 2024, Veolia a annoncé de nouveaux contrats au Moyen-Orient et en Asie pour la désalinisation à grande échelle des eaux brackish utilisant l’EDR, citant jusqu’à 20 % de consommation d’énergie en moins par rapport à l’osmose inverse conventionnelle (RO) pour des salinités de l’eau d’alimentation similaires. DuPont a signalé des projets pilotes en Amérique du Nord et en Europe démontrant une durée de vie améliorée des membranes et une fouling réduite, des facteurs clés pour réduire le coût total de possession. Pendant ce temps, des startups telles que Aquaporin commercialisent des membranes biomimétiques qui promettent d’autres gains d’efficacité dans la désalinisation électrochimique.

Les moteurs clés pour 2025 incluent la nécessité d’une gestion durable de l’eau dans des régions en stress hydrique, des réglementations de décharge plus strictes et l’électrification des processus industriels. Les systèmes électrochimiques sont de plus en plus privilégiés pour leur capacité à récupérer des sels précieux et à minimiser la production de saumure, s’alignant sur les principes de l’économie circulaire. L’intégration de sources d’énergie renouvelable, telles que le solaire et l’éolien, est également en plein essor, plusieurs projets pilotes étant en cours pour démontrer des unités de désalinisation alimentées hors réseau ou hybrides.

En regardant vers l’avenir, le secteur devrait continuer à voir des investissements dans la R&D, notamment dans les matériaux de membranes avancés et l’automatisation des systèmes. Les partenariats entre les fournisseurs de technologie, les services publics et les utilisateurs finaux industriels seront cruciaux pour l’augmentation des déploiements. Alors que la rareté de l’eau s’intensifie et que les objectifs de durabilité deviennent plus ambitieux, les systèmes de désalinisation par membrane électrochimique sont prêts à jouer un rôle essentiel dans le marché mondial du traitement de l’eau d’ici 2025 et au-delà.

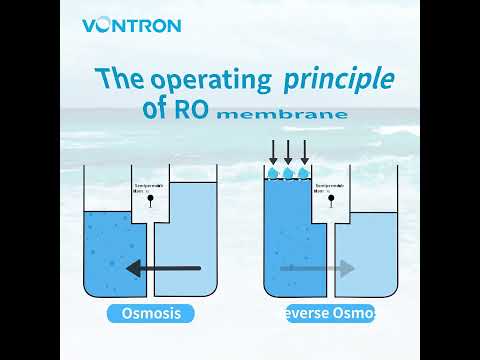

Aperçu de la Technologie : Principes de la Désalinisation par Membrane Électrochimique

Les systèmes de désalinisation par membrane électrochimique représentent un segment en rapide évolution de la technologie de traitement de l’eau, exploitant le potentiel électrique et le transport sélectif des ions pour éliminer les sels et les impuretés de l’eau. Le principe clé implique l’utilisation de membranes échangeuses d’ions et d’un champ électrique appliqué pour entraîner la migration des ions, séparant efficacement les sels dissous des flux d’eau. Les technologies les plus notables dans cette catégorie incluent l’électrodialyse (ED), l’électrodialyse inverse (EDR) et des variantes émergentes telles que la désalinisation par déionisation capacitive (CDI) et l’électrodialyse à membrane bipolaire (BMED).

Dans l’électrodialyse, des membranes échangeuses de cations et d’anions alternées sont disposées entre des électrodes. Lorsque le voltage est appliqué, les cations migrent vers la cathode et les anions vers l’anode, chacun passant à travers leurs membranes sélectives respectives. Ce processus concentre les sels dans un flux (le concentré) et produit de l’eau désalinisée dans un autre (le dilué). L’électrodialyse inverse inverse périodiquement la polarité des électrodes, atténuant le fouling et le tartre sur les membranes, prolongeant ainsi la durée de vie opérationnelle et réduisant l’entretien.

Ces dernières années, des améliorations significatives ont été observées dans les matériaux de membranes, l’efficacité énergétique et l’intégration des systèmes. Des entreprises telles qu’Evoqua Water Technologies et SUEZ Water Technologies & Solutions (maintenant une partie de Veolia) sont à l’avant-garde du déploiement commercial des systèmes ED et EDR, offrant des solutions modulaires et évolutives pour la désalinisation des eaux brackish, l’eau de process industrielle et la réutilisation des eaux usées. Ces systèmes sont de plus en plus privilégiés pour des applications où la salinité de l’eau d’alimentation est modérée et la consommation d’énergie est un sujet de préoccupation critique.

La désalinisation par déionisation capacitive (CDI) prend de l’ampleur en tant qu’alternative à faible consommation d’énergie pour les flux d’eau de faible salinité. Dans la CDI, les ions sont éliminés de l’eau en appliquant une tension à travers des électrodes poreuses, provoquant l’adsorption des ions sur les surfaces des électrodes. Des entreprises telles que DuPont et Aker Carbon Capture (à travers sa division eau) investissent dans des matériaux d’électrode avancés et des conceptions de système pour améliorer les performances et réduire les coûts.

En regardant vers 2025 et au-delà, les perspectives pour la désalinisation par membrane électrochimique sont prometteuses. L’intégration de sources d’énergie renouvelable, de surveillance numérique et d’automatisation devrait encore améliorer l’efficacité et la durabilité des systèmes. Les leaders de l’industrie se concentrent sur la réduction des dépenses d’investissement et d’exploitation, l’élargissement de la gamme de sources d’eau traitables et la minimisation de l’impact environnemental. Alors que la rareté de l’eau s’intensifie, les systèmes de désalinisation par membrane électrochimique sont prêts à jouer un rôle central pour garantir des approvisionnements fiables en eau douce, éconergétiques pour les secteurs municipal, industriel et agricole.

Acteurs Principaux et Initiatives de l’Industrie (ex. : suez.com, dupont.com, toraywater.com)

Le secteur de la désalinisation par membrane électrochimique connaît une activité significative en 2025, avec des leaders technologiques de l’eau établis et des startups innovantes faisant avancer à la fois la recherche et la commercialisation. Les principaux acteurs tirent parti de leur expertise en membranes, en intégration de systèmes et en processus électrochimiques pour répondre à la demande croissante de solutions de désalinisation écoénergétiques et durables.

SUEZ, un leader mondial du traitement de l’eau et des eaux usées, continue d’investir dans les technologies de désalinisation électrochimique, s’appuyant sur son vaste portefeuille de solutions basées sur des membranes. L’entreprise se concentre sur l’intégration des processus électrochimiques avec ses systèmes d’osmose inverse existants (RO) et de nanofiltration pour améliorer l’efficacité d’élimination des sels et réduire la consommation d’énergie. Les centres de R&D de SUEZ collaborent avec des partenaires industriels et des services publics pour piloter des systèmes hybrides qui combinent l’électrodialyse (ED) et la désalinisation par déionisation capacitive (CDI) pour des applications d’eau brackish et de réutilisation des eaux usées industrielles. Ces initiatives s’alignent sur les objectifs de durabilité plus larges de SUEZ et son engagement envers la gestion circulaire de l’eau (SUEZ).

DuPont, un fournisseur majeur de matériaux de membranes avancés, développe activement des membranes échangeuses d’ions de nouvelle génération et des assemblages d’électrodes adaptés à la désalinisation électrochimique. Les technologies d’osmose inverse de l’eau de mer (SWRO) et d’électrodialyse inversée (EDR) de DuPont sont adaptées pour des unités de désalinisation modulaires et décentralisées ciblant les communautés hors réseau et éloignées. En 2025, DuPont élargit ses partenariats avec des intégrateurs de systèmes et des services publics locaux pour démontrer l’évolutivité et la rentabilité des systèmes de membranes électrochimiques, en particulier dans les régions confrontées à une rareté aiguë de l’eau (DuPont).

Toray Industries, réputée pour ses produits de membranes performantes, fait progresser la commercialisation de la désalinisation électrochimique par le développement de membranes durables et résistantes au fouling et de conceptions de modules. Les équipes de recherche de Toray optimisent la chimie des membranes et l’architecture des systèmes pour améliorer la sélectivité des ions et la stabilité opérationnelle, avec des projets pilotes en cours en Asie et au Moyen-Orient. L’entreprise explore également l’intégration de sources d’énergie renouvelable, telles que le solaire et l’éolien, pour alimenter les unités de désalinisation électrochimique, visant à réduire davantage l’empreinte carbone du traitement de l’eau (Toray Industries).

D’autres initiatives notables de l’industrie incluent des projets de démonstration collaborative et des programmes de validation technologique menés par des services publics régionaux et des partenariats public-privé. Ces efforts accélèrent l’adoption de la désalinisation par membrane électrochimique dans les secteurs municipal, industriel et agricole. À mesure que les cadres réglementaires et les mécanismes de financement évoluent, les prochaines années devraient voir une augmentation du déploiement de ces systèmes, les principaux acteurs stimulant l’innovation et la standardisation dans l’industrie.

Taille du Marché, Segmentation et Prévisions de Croissance 2025–2030 (CAGR : 12–15 %)

Le marché mondial des systèmes de désalinisation par membrane électrochimique est en passe de connaître une forte expansion entre 2025 et 2030, avec des projections de taux de croissance annualisé composé (CAGR) variant de 12 % à 15 %. Cette croissance est stimulée par l’escalade de la rareté de l’eau, l’augmentation de la demande industrielle d’eau ultrapure et la nécessité de technologies de désalinisation écoénergétiques. Les systèmes de membranes électrochimiques, qui incluent l’électrodialyse (ED), l’électrodialyse inverse (EDR) et la désalinisation par déionisation capacitive (CDI), gagnent en popularité comme alternatives ou compléments à l’osmose inverse conventionnelle (RO) en raison de leurs exigences énergétiques plus faibles pour l’eau brackish et leurs capacités de suppression des ions sélectives.

La segmentation du marché révèle que le traitement de l’eau municipale et l’eau de process industrielle sont les secteurs d’application principaux. Le segment municipal devrait maintenir la plus grande part, propulsé par les investissements gouvernementaux dans l’infrastructure de l’eau et la modernisation des usines de désalinisation vieillissantes. Les applications industrielles—particulièrement dans la production d’énergie, les produits pharmaceutiques et la microélectronique—expansent également rapidement, car ces secteurs requièrent de l’eau de haute pureté et cherchent à minimiser leur impact environnemental.

Géographiquement, la région Asie-Pacifique devrait connaître la croissance la plus rapide, soutenue par des projets de désalinisation à grande échelle en Chine, en Inde et en Asie du Sud-Est, ainsi que par une pression croissante sur l’eau dans les centres urbains. Le Moyen-Orient demeure un marché important, avec des pays comme l’Arabie Saoudite et les Émirats Arabes Unis investissant dans des technologies de désalinisation avancées pour sécuriser les approvisionnements en eau tant pour l’usage municipal qu’industriel. L’Amérique du Nord et l’Europe voient une adoption constante, en particulier dans les régions confrontées à la salinisation des aquifères et à des réglementations de qualité de l’eau plus strictes.

Les principaux acteurs de l’industrie augmentent activement leur production et innovent dans la conception des systèmes. SUEZ et Veolia sont en première ligne du déploiement de systèmes d’électrodialyse et d’EDR à grande échelle, particulièrement pour des clients municipaux et industriels. DuPont est un fournisseur majeur de membranes échangeuses d’ions, un composant essentiel de ces systèmes, et investit dans des matériaux de nouvelle génération pour améliorer l’efficacité et la durabilité. Evoqua Water Technologies (maintenant une partie de Xylem) élargit son portefeuille de solutions de désalinisation électrochimique, ciblant à la fois l’eau brackish et les applications de réutilisation industrielle.

En regardant vers l’avenir, les perspectives de marché pour 2025–2030 se caractérisent par des avancées technologiques continues, des réductions de coûts et l’intégration de sources d’énergie renouvelables. L’accélération des unités de désalinisation décentralisées et modulaires devrait ouvrir de nouvelles opportunités dans des endroits éloignés et hors réseau. Alors que les cadres réglementaires se renforcent et que la rareté de l’eau s’intensifie, les systèmes de désalinisation par membrane électrochimique sont prêts à jouer un rôle de plus en plus vital dans les stratégies mondiales de gestion de l’eau.

Innovations Récentes et Activité Brevet

Les systèmes de désalinisation par membrane électrochimique, y compris l’électrodialyse (ED), la désalinisation par déionisation capacitive (CDI) et leurs variantes hybrides, connaissent une augmentation de l’innovation et de l’activité de brevet à mesure que la demande mondiale pour un traitement de l’eau écoénergétique et durable s’intensifie. En 2025, le secteur se caractérise par un accent sur les matériaux de membrane avancés, l’intégration des systèmes et l’optimisation des processus, avec plusieurs leaders de l’industrie et entreprises axées sur la recherche faisant progresser les travaux.

Une tendance notable est le développement de membranes sélectives aux ions avec une durabilité et une sélectivité accrues, ce qui impacte directement l’efficacité et la durée de vie opérationnelle des unités de désalinisation. DuPont, un fournisseur majeur de membranes échangeuses d’ions, a continué d’élargir ses gammes de produits pour l’électrodialyse et des applications connexes, en mettant l’accent sur une résistance chimique améliorée et une consommation d’énergie réduite. De même, SUEZ et Evoqua Water Technologies ont rapporté des investissements en cours dans la chimie des membranes et la conception des modules, visant à réduire le fouling et les exigences d’entretien.

Les dépôts de brevets en 2024-2025 reflètent une évolution vers des systèmes hybrides qui combinent la désalinisation électrochimique avec l’intégration d’énergies renouvelables ou un prétraitement avancé. Par exemple, DuPont et SUEZ ont tous deux déposé des brevets pour des systèmes qui tirent parti de l’énergie solaire ou éolienne pour alimenter les processus d’électrodialyse, ciblant des applications hors réseau et éloignées. De plus, des startups telles que Aquaporin commercialisent des membranes biomimétiques qui utilisent des protéines aquaporines pour obtenir un débit et une sélectivité élevés, avec plusieurs brevets accordés pour leurs techniques uniques de fabrication de membranes.

Dans le domaine de la désalinisation par déionisation capacitive (CDI), des entreprises comme Zydemy et ADAES font avancer des matériaux d’électrode, y compris des aérogels de carbone et des composites de graphène, pour améliorer la capacité d’adsorption des sels et l’efficacité de régénération. L’activité de brevet dans ce domaine est robuste, avec des demandes couvrant des architectures d’électrodes novatrices, des configurations de flux et des contrôles de systèmes conçus pour minimiser l’utilisation d’énergie et prolonger la durée de vie des composants.

Dans les prochaines années, les perspectives pour la désalinisation par membrane électrochimique sont façonnées par la convergence de la surveillance numérique, de la conception modulaire des systèmes et des principes de l’économie circulaire. Les leaders de l’industrie devraient continuer à breveter des innovations qui permettent l’optimisation en temps réel des processus, le diagnostic à distance et le recyclage des membranes et électrodes usées. Alors que les pressions réglementaires et de marché pour des solutions durables en matière d’eau augmentent, le rythme de l’innovation et de la brevetabilité dans ce secteur devrait s’accélérer, avec des acteurs établis et des startups agiles cherchant à revendiquer un leadership technologique.

Analyse des Coûts et Positionnement Concurrentiel

Les systèmes de désalinisation par membrane électrochimique, y compris l’électrodialyse (ED), l’électrodialyse inversée (EDR) et la désalinisation par déionisation capacitive (CDI), gagnent en popularité en tant qu’alternatives à l’osmose inverse (RO) conventionnelle et à la désalinisation thermique, particulièrement pour les eaux brackish et les sources de salinité faible à modérée. À partir de 2025, la compétitivité des coûts de ces technologies est influencée par les avancées dans les matériaux de membranes, l’intégration des systèmes et l’efficacité énergétique, ainsi que par le paysage évolutif de la rareté de l’eau et des pressions réglementaires.

Les dépenses d’investissement (CAPEX) pour les systèmes de membranes électrochimiques restent généralement plus élevées que pour les systèmes RO matures, principalement en raison des membranes échangeuses d’ions spécialisées et des unités d’alimentation en puissance requises. Cependant, les dépenses d’exploitation (OPEX) peuvent être significativement plus basses, notamment dans les applications où la salinité de l’eau d’alimentation est inférieure à 10 000 mg/L. Par exemple, SUEZ et Veolia, deux grands fournisseurs mondiaux de technologie de l’eau, ont rapporté que les systèmes ED et EDR peuvent atteindre une consommation d’énergie aussi basse que 0,4–1,5 kWh/m³ pour la désalinisation d’eau brackish, contre 1,5–3,0 kWh/m³ pour la RO dans des conditions similaires. Cet avantage énergétique est particulièrement prononcé dans les scénarios de désalinisation partielle ou de suppression sélective des ions, où seule une fraction des ions doit être éliminée.

La durabilité des membranes et la résistance au fouling sont des facteurs de coût critiques. Les gammes de produits récentes de DuPont (suite à son acquisition de la branche de membranes d’Evoqua) et d’Ionics (maintenant une partie de Siemens) se sont concentrées sur des membranes échangeuses d’ions avancées avec des durées de vie plus longues et des exigences d’entretien réduites, réduisant la fréquence de remplacement et le temps d’arrêt. Ces améliorations devraient encore réduire l’OPEX dans les prochaines années.

En termes de positionnement concurrentiel, les systèmes de membranes électrochimiques sont de plus en plus privilégiés pour des installations décentralisées et modulaires et des applications industrielles nécessitant une qualité de l’eau sur mesure, comme dans les secteurs de l’alimentation & des boissons, des produits pharmaceutiques et de la microélectronique. Des entreprises comme Gradiant et DuPont commercialisent activement des unités modulaires d’ED et de CDI pour la réutilisation de l’eau sur site et les applications de rejet zéro liquide (ZLD), où la flexibilité et la sélectivité des processus électrochimiques offrent des avantages distincts par rapport à la RO.

En regardant vers les prochaines années, l’écart de coût entre la désalinisation par membrane électrochimique et la RO devrait se réduire davantage à mesure que les économies d’échelle s’améliorent et que de nouvelles chimies de membranes sont commercialisées. L’intégration de sources d’énergie renouvelable et de plateformes de surveillance numérique—domaines dans lesquels SUEZ et Veolia investissent—améliorera également le profil économique et environnemental de ces systèmes. Alors que les réglementations sur la qualité de l’eau se renforcent et que la demande pour des solutions efficaces en ressources augmente, la désalinisation par membrane électrochimique est prête à capturer une part plus importante du marché mondial de la désalinisation, en particulier dans les segments de niche et à forte valeur.

Environnement Réglementaire et Normes de l’Industrie (ex. : water.org, awwa.org)

L’environnement réglementaire pour les systèmes de désalinisation par membrane électrochimique évolue rapidement à mesure que ces technologies gagnent en popularité pour répondre à la rareté mondiale de l’eau. En 2025, les cadres réglementaires sont de plus en plus axés sur l’assurance qualité de l’eau, l’efficacité énergétique et la durabilité environnementale, tout en soutenant également l’innovation dans les technologies de désalinisation.

Les principales normes de l’industrie sont définies et mises à jour par des organisations telles que l’American Water Works Association (AWWA), qui fournit des normes techniques et des directives pour les processus de traitement de l’eau, y compris la désalinisation. Les normes de l’AWWA abordent des aspects tels que la sécurité des matériaux de membrane, la performance des systèmes et les protocoles de surveillance, garantissant que les systèmes de membranes électrochimiques respectent des critères stricts de qualité de l’eau et d’opération. L’Organisation internationale de normalisation (ISO) joue également un rôle significatif, avec des normes telles que ISO 24516 et ISO 24518, qui couvrent les infrastructures et la gestion des crises pour les services d’eau, impactant indirectement le déploiement et l’opération des systèmes de désalinisation.

Aux États-Unis, l’Agence de protection de l’environnement (EPA) régule la qualité de l’eau potable en vertu du Safe Drinking Water Act (SDWA), fixant des niveaux maximaux de contaminants et des exigences de technique de traitement auxquelles les systèmes de désalinisation doivent se conformer. Les systèmes de désalinisation par membrane électrochimique, tels que ceux utilisant l’électrodialyse ou la déionisation capacitive, sont soumis à ces réglementations, en particulier en ce qui concerne l’élimination des sels, des métaux lourds et des contaminants émergents. L’EPA pilote également de nouvelles approches réglementaires pour encourager l’adoption de technologies de désalinisation écoénergétiques et à faible déchet, reflétant un changement de politique plus large vers une gestion durable de l’eau.

À l’échelle mondiale, les tendances réglementaires convergent vers la nécessité de normes harmonisées pour faciliter le transfert de technologie et les projets internationaux. L’International Water Association (IWA) est activement impliquée dans le développement de directives de meilleures pratiques et la promotion de la collaboration entre régulateurs, fournisseurs de technologies et services publics. Cela est particulièrement pertinent alors que les pays au Moyen-Orient, en Asie et en Afrique accélèrent les investissements dans des solutions de désalinisation avancées pour satisfaire une demande croissante en eau.

Les acteurs de l’industrie tels que DuPont et Toray Industries travaillent en étroite collaboration avec les régulateurs et les organismes de normes pour s’assurer que leurs produits de membranes électrochimiques sont conformes aux exigences évolutives. Ces entreprises participent également à des projets pilotes et à des usines de démonstration pour valider la performance des systèmes dans des conditions réglementaires réelles.

En regardant vers l’avenir, l’environnement réglementaire en 2025 et au-delà devrait mettre l’accent sur la durabilité du cycle de vie, y compris la gestion de la saumure, la consommation d’énergie et l’intégration de sources d’énergie renouvelable. À mesure que les systèmes de désalinisation par membrane électrochimique mûrissent, la collaboration continue entre l’industrie, les régulateurs et les organismes de normes sera essentielle pour garantir un déploiement mondial sûr, efficace et respectueux de l’environnement.

Études de Cas de Déploiement : Applications Municipales, Industrielles et Éloignées

Les systèmes de désalinisation par membrane électrochimique, particulièrement ceux basés sur l’électrodialyse (ED) et la déionisation capacitive (CDI), gagnent en popularité en tant qu’alternatives viables à l’osmose inverse traditionnelle (RO) dans diverses applications. Leur déploiement dans des contextes municipaux, industriels et éloignés s’accélère en 2025, stimulé par la nécessité d’efficacité énergétique, de modularité et de capacité à traiter des eaux brackish ou de faible salinité.

Dans les contextes municipaux, plusieurs villes pilote ou augmentent des projets de désalinisation électrochimique pour compléter ou remplacer des systèmes conventionnels. Par exemple, Veolia, un leader mondial des technologies de l’eau, a intégré des unités d’électrodialyse inversée (EDR) dans des usines de traitement de l’eau municipales dans des régions avec des eaux souterraines brackish, telles que certaines parties du Moyen-Orient et de l’Amérique du Nord. Ces systèmes sont appréciés pour leur consommation d’énergie réduite à des salinités modérées et leur résistance au fouling par rapport à la RO. En 2025, Veolia élargit son déploiement d’EDR dans les États arides des États-Unis, ciblant des communautés de petite à moyenne taille où la rareté de l’eau et les sources brackish sont répandues.

Les utilisateurs industriels adoptent également des systèmes de membranes électrochimiques pour répondre à des exigences spécifiques de qualité de l’eau et des objectifs de durabilité. SUEZ a commercialisé des solutions avancées d’ED et d’EDR pour des industries telles que la production d’énergie, l’alimentation et les boissons, ainsi que la microélectronique. En 2025, SUEZ collabore avec des fabricants de semi-conducteurs en Asie de l’Est pour déployer des systèmes ED à haute récupération pour la production d’eau ultrapure, réduisant ainsi à la fois l’empreinte en eau et en énergie. De même, Evoqua Water Technologies fournit des unités modulaires d’ED pour des clients industriels aux États-Unis et en Europe, en se concentrant sur des stratégies de rejet zéro liquide (ZLD) et la réutilisation de l’eau de process.

Les applications éloignées et décentralisées représentent un segment en pleine croissance pour la désalinisation électrochimique. La modularité et l’entretien relativement faible des systèmes d’ED et de CDI les rendent adaptés aux communautés hors réseau, aux secours en cas de catastrophe et aux opérations militaires. Grundfos, connu pour ses innovations en technologie de l’eau, pilote des unités d’ED alimentées par énergie solaire dans des villages africains éloignés, visant à fournir de l’eau potable fiable à partir de puits salins. En Australie, DuPont soutient le déploiement de systèmes CDI compacts pour des camps miniers éloignés, où la logistique de l’eau est difficile et le traitement sur site est essentiel.

Les perspectives pour la désalinisation par membrane électrochimique sont positives. Les améliorations continues dans les matériaux de membranes, l’automatisation des systèmes et l’hybridation avec des sources d’énergie renouvelables devraient réduire encore les coûts et élargir leur applicabilité. Alors que les pressions réglementaires et de durabilité augmentent, notamment dans les régions en stress hydrique, l’adoption de ces systèmes dans des contextes municipaux, industriels et éloignés devrait s’accélérer d’ici la fin des années 2020.

Défis, Risques et Obstacles à l’Adoption

Les systèmes de désalinisation par membrane électrochimique, tels que l’électrodialyse (ED) et la déionisation capacitive (CDI), attirent l’attention en tant qu’alternatives à l’osmose inverse (RO) conventionnelle pour le traitement de l’eau. Cependant, plusieurs défis, risques et obstacles continuent d’entraver leur adoption généralisée en 2025 et devraient persister dans un avenir proche.

Un défi majeur réside dans les coûts d’investissement et d’exploitation relativement élevés par rapport aux systèmes RO établis. Les systèmes électrochimiques nécessitent des membranes et des électrodes échangeuses d’ions spécialisées, qui sont souvent plus coûteuses et moins durables que les membranes RO. Le fouling des membranes et le tartre restent des risques opérationnels significatifs, entraînant des coûts d’entretien et de remplacement accrus. Des entreprises telles qu’Evoqua Water Technologies et SUEZ Water Technologies & Solutions—toutes deux actives dans le traitement de l’eau par membranes et électrochimique—ont souligné la nécessité de matériaux plus robustes et résistants au fouling pour améliorer la longévité des systèmes et réduire les coûts sur le cycle de vie.

La consommation d’énergie représente également un obstacle critique. Bien que les systèmes électrochimiques puissent être plus écoénergétiques pour la désalinisation des eaux brackish ou la suppression sélective des ions, leurs exigences énergétiques pour la désalinisation de l’eau de mer demeurent supérieures à celles des systèmes RO avancés. Cela limite leur compétitivité dans de grandes applications municipales ou industrielles, où les coûts énergétiques sont un facteur décisif. DuPont, un fournisseur majeur de membranes échangeuses d’ions, continue d’investir dans la recherche pour diminuer les besoins énergétiques, mais des percées sont encore nécessaires pour atteindre la parité avec la RO dans des contextes de haute salinité.

La complexité technique et l’intégration des systèmes posent également des risques. Les systèmes de désalinisation électrochimique nécessitent un contrôle précis du voltage, du courant et des débits, ainsi qu’une surveillance sophistiquée pour prévenir la dégradation des membranes et garantir la qualité de l’eau. Cette complexité peut décourager l’adoption, surtout dans les régions manquant d’opérateurs qualifiés ou d’une infrastructure de support technique robuste. Des entreprises comme Grundfos et Xylem, qui fournissent des solutions de traitement de l’eau intégrées, travaillent à simplifier les interfaces des systèmes et à automatiser les opérations, mais un déploiement généralisé nécessitera des avancées supplémentaires en matière de conception conviviale.

Les barrières réglementaires et de marché persistent également. La désalinisation électrochimique est moins familière pour les régulateurs et les utilisateurs finaux que la RO, entraînant des processus de permis plus lents et de l’hésitation dans les achats. Des projets de démonstration et une validation par des tierces parties sont nécessaires pour renforcer la confiance dans la fiabilité des systèmes et les résultats en matière de qualité de l’eau. Des organisations industrielles telles que l’International Desalination Association promeuvent les échanges de connaissances et la standardisation, mais une acceptation plus large prendra du temps.

En résumé, bien que les systèmes de désalinisation par membrane électrochimique offrent des avantages prometteurs pour des applications spécifiques, surmonter les obstacles de coût, d’énergie, techniques et réglementaires sera essentiel pour une adoption plus large dans les années à venir.

Perspectives d’Avenir : Tendances Disruptives et Opportunités Stratégiques Jusqu’en 2030

Les systèmes de désalinisation par membrane électrochimique sont prêts pour des avancées significatives et une expansion du marché d’ici 2030, poussés par le besoin urgent de solutions durables en matière d’eau et les limitations des technologies d’osmose inverse (RO) conventionnelles. Ces systèmes, qui incluent l’électrodialyse (ED), la désalinisation par déionisation capacitive (CDI) et des plateformes hybrides émergentes, tirent parti des champs électriques et des membranes sélectives pour éliminer les ions de l’eau salée avec potentiellement une consommation d’énergie inférieure et une plus grande sélectivité pour des contaminants spécifiques.

À partir de 2025, plusieurs leaders de l’industrie et développeurs de technologies accélèrent la commercialisation de la désalinisation électrochimique de nouvelle génération. Evoqua Water Technologies, un acteur majeur du traitement de l’eau, continue d’élargir son offre d’électrodialyse, ciblant des applications industrielles et municipales où la désalinisation des eaux brackish et la réutilisation de l’eau sont cruciales. SUEZ et Veolia investissent également dans des matériaux de membranes avancés et des conceptions de systèmes modulaires, visant à améliorer l’efficacité énergétique et la flexibilité opérationnelle. Ces entreprises intègrent de plus en plus la surveillance numérique et l’automatisation pour optimiser la performance des systèmes et réduire les coûts de maintenance.

Une tendance disruptive est le développement rapide de nouvelles membranes échangeuses d’ions et de matériaux d’électrode, qui devraient réduire considérablement l’empreinte énergétique de la désalinisation électrochimique. Des entreprises telles que DuPont sont à la pointe de l’innovation en matière de membranes, se concentrant sur une sélectivité améliorée, une résistance au fouling et une durabilité accrue. L’intégration de sources d’énergie renouvelable, telles que le solaire et l’éolien, avec les unités de désalinisation électrochimique gagne également en traction, en particulier dans les contextes hors réseau et éloignés où la RO conventionnelle est moins viable.

Sur le plan stratégique, le secteur connaît une collaboration accrue entre les développeurs de technologies, les services publics et les utilisateurs finaux industriels pour piloter et élargir les systèmes électrochimiques. Par exemple, ElectroScan Inc. travaille sur des solutions de surveillance avancées pour garantir l’intégrité des membranes et la fiabilité des systèmes, ce qui est crucial pour un déploiement à grande échelle. Le Moyen-Orient, l’Amérique du Nord et certaines parties de l’Asie émergent comme des marchés clés, poussés par la rareté de l’eau, les pressions réglementaires et le besoin de solutions de traitement de l’eau décentralisées.

En regardant vers 2030, les perspectives pour la désalinisation par membrane électrochimique sont solides. Des améliorations continues dans la chimie des membranes, l’intégration des systèmes et la digitalisation devraient réduire les coûts et élargir le marché adressable. Des opportunités stratégiques existent dans la réutilisation de l’eau industrielle, les applications de rejet zéro liquide (ZLD) et le traitement des eaux d’alimentation difficiles, telles que les eaux produites par les opérations pétrolières et gazières. Alors que les gouvernements et les industries cherchent des infrastructures en eau résilientes et durables, les systèmes de désalinisation par membrane électrochimique sont bien positionnés pour jouer un rôle transformateur dans le secteur mondial de l’eau.

Sources & Références

- Veolia

- SUEZ

- DuPont

- Aquaporin

- Aker Carbon Capture

- Toray Industries

- Zydemy

- ADAES

- Siemens

- American Water Works Association

- International Organization for Standardization

- International Water Association

- International Desalination Association

- ElectroScan Inc.

")

")

")